La crise immobilière est aujourd’hui bien installée.

Elle est liée principalement à la hausse des taux d’intérêt, qui rend le crédit plus cher et plus difficile à obtenir.

Les entreprises en sont très affectées et sont devenues dépendantes du crédit pour leur fonctionnement. La dette du privé c’est plus de 145% du PIB, contre 111% pour l’Etat (fin 2022, source : banque de France). Une hausse des taux d’intérêts, c’est une dette plus couteuse, plus difficile à rembourser et donc des risques de faillites, de chômage, de baisse de croissance…

Pour les particuliers, des règlementations sont en place pour limiter leur surendettement (parmi elles, le fameux taux d’endettement). Des taux élevés impliquent un budget beaucoup plus faible pour l’achat d’un appartement.

Or, la baisse des prix en 2023-2025 reste faible et ne parvient pas à compenser la baisse des budgets de chacun.

Faut-il donc renoncer à son projet immobilier et le reporter de X années ?

Non, et voici pourquoi :

💡Les solutions pour acheter aujourd’hui :

-

⏳Profiter des prêts bonifiés :

Afin de booster le Prêt à Taux Zéro pour les primo accédant dans le neuf et de réduire l’impact de la hausse des crédits, des prêts à taux réduit ou à taux zéro sont aujourd’hui proposés par différents organismes. Par exemple :

-

le Prêt Accession de Action Logement, de 30.000€ à 1% d’intérêt

-

les prêts bonifiés de certaines banques comme Crédit Agricole ou LCL, de 20.000€ à 0% d’intérêt (parfois jusqu’à 40.000€!)

-

Ces prêts permettent de réduire le taux moyen de votre crédit et d’augmenter votre budget.

-

💰Négocier le prix du bien :

De nombreux promoteurs mettent aussi la main à la patte. Des remises sur le prix des appartements sont souvent proposées (d’environ 10.000€ pour l’achat d’un 2 pièces, 15.000€ pour un 3 pièces). En effet ces remises ont pour but de resolvabiliser les acquéreurs pour leur permettre d’acheter malgré la hausse des taux d’intérêt.

-

💸Renégocier son crédit :

Ces taux d’intérêt élevés ne vont pas s’éterniser et c’est une question de temps avant qu’ils rebaissent à nouveau. Vous pourrez alors renégocier votre crédit avec votre banque (ou une autre) et réduire votre mensualité de remboursement.

Exemple :

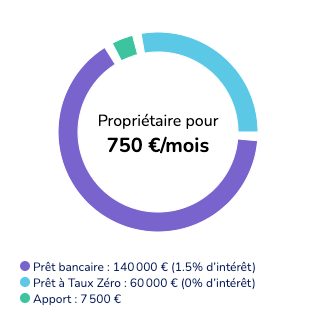

Prenons l’exemple de Simon qui nous appelle début 2021 pour devenir propriétaire après avoir terminé ses études. Il vient de trouver un travail dans Paris, à 2.100€/mois (net avant impôt), et recherche un appartement neuf proche des transports, à moins de 30 minutes de son travail. Il a pu acheter avec Kit le nid en 2021 un appartement 2 pièces à Montreuil à 200.000€, à 300 mètres du métro ligne 11 et de la ligne 15 du Grand Paris, pour 750 €/mois :

Voici son plan de financement pour son achat à 200.000€ en 2021 (taux d’intérêt sur 25 ans : 1,5%) :

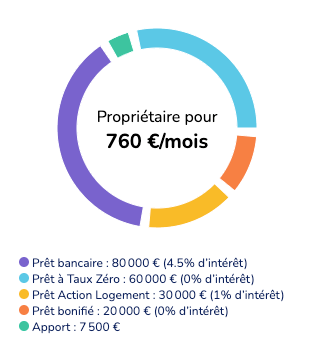

Et voici son nouveau financement s’il avait acheté en 2025 (taux d’intérêt sur 25 ans : 4,5%) en cumulant des prêts bonifiés et une remise de 10.000€, soit un achat à 190.000€ :

💡 Simon pourra renégocier son crédit avec sa banque (ou une autre), les taux d’intérêt étant déjà passés sous la barre de 3,5% . Dans un scénario où ils se stabiliseraient à 2% dans les prochaines années, la mensualité de remboursement de Simon baisserait même à 700€/mois (contre 750€/mois pour son achat en 2021)

📋Conclusion :

Oui, même aujourd’hui avec des taux d’intérêt très élevés (3,5% sur 25 ans), il est parfaitement possible de trouver des opportunités aussi intéressantes aujourd’hui, le secret :

-

Se positionner rapidement sur une opportunité, en privilégiant les lancements commerciaux ou les retours à la vente d’appartements et en bénéficiant de remises sur les prix.

-

Cumuler les crédits bonifiés réservés aux primo accédants, permettant de baisser le taux moyen de son projet (Prêt à taux Zéro, Prêt Accession de Action Logement, autres prêts bonifiés des banques).

-

Renégocier son taux d’intérêt dès que le marché s’y prêtera.